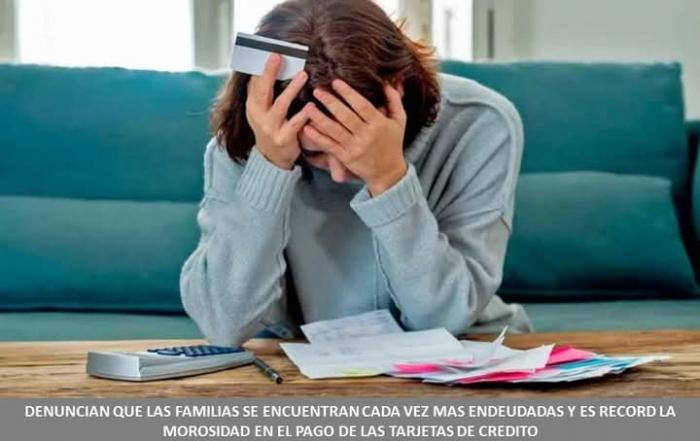

DENUNCIAN QUE LAS FAMILIAS SE ENCUENTRAN CADA VEZ MAS ENDEUDADAS Y ES RECORD LA MOROSIDAD EN EL PAGO DE LAS TARJETAS DE CREDITO

-Un informe reciente del BCRA reveló que más del 58% de los saldos impagos se originan en la compra de alimentos, siendo también un récord la morosidad actual en el pago de los préstamos personales-

La Defensoría del Pueblo de la Provincia de Formosa, atiende diariamente a numerosas personas que buscan alternativas por ante las entidades bancarias o financieras locales, donde se han endeudado para adquirir alimentos o hacer frente al pago de servicios esenciales, siendo los integrantes de las familias cuentapropistas e informales las más afectadas. En este sentido, el Ombudsman Provincial, Dr. José Leonardo Gialluca, señaló que, cada vez más hogares recurren al crédito, para cubrir necesidades básicas, como la compra de alimentos, lo que origina una situación preocupante, la cual se traduce en el aumento de la morosidad, que alcanza los niveles más altos de los últimos tres años. Según datos recientes de la Asociación de Bancos Argentinos (ADEBA), en febrero de este año la morosidad en los créditos a personas físicas subió al 2,9%, con un incremento interanual de 0,3 puntos porcentuales. El aumento más marcado se observó en el uso de tarjetas de crédito. La tendencia fue confirmada por el último Informe del BCRA, que señala que en marzo la mora en tarjetas subió un 2,8%, marcando su punto más alto desde 2022. En el caso de los préstamos personales, la morosidad superó el 4%, el valor más elevado en los últimos nueve meses. Por otro lado, un informe del Instituto de Estadísticas y Tendencias Sociales y Económicas (IETSE) revela que el 58% del uso de tarjetas de crédito se destina a la compra de alimentos, lo que pone en evidencia cómo el financiamiento se ha transformado en una herramienta para enfrentar gastos esenciales. En 2025, el 15% de los hogares argentinos contrajo nuevas deudas, mientras que el 12% continúa arrastrando pasivos desde 2023 o antes. El 65% de los hogares tiene entre dos y tres deudas, el 23% una sola y el 12% acumula más de tres, un segmento que creció 4 puntos porcentuales respecto de 2024. Además, el peso de las deudas sobre los ingresos se ha incrementado: el 56% de los hogares destina entre el 40% y el 60% -o más- de sus ingresos mensuales al pago de deudas, lo que representa un salto significativo en comparación con el año anterior. En este punto, desde el Organismo de la Constitución, se advirtió sobre el alto costo del financiamiento personal, lo que agrava la situación, es que los hechos muestran que, en bancos públicos, el Costo Financiero Total Efectivo Anual (CFTEA) de un préstamo personal puede llegar al 140% para clientes y hasta el 160% para no clientes. En entidades privadas, la tasa asciende a un 199,35%. Esto no acompaña a las políticas del Banco Central el cual busca, reducir tanto la inflación como las tasas de interés. Sin embargo, esta baja no se traslada al crédito para personas físicas, lo que evidencia una oposición de los bancos a actualizar sus condiciones. Mientras tanto, los sectores medios -especialmente golpeados por la inflación y la caída del poder adquisitivo- no logran repuntar en su consumo. A la elevada tasa nominal se suman los costos ocultos por refinanciación. En algunos bancos privados, si el cliente no paga el mínimo de la tarjeta, se aplican tasas punitorias con CFTEA (Costo Financiero Total Efectivo Anual) superiores al 100%, aunque en algunos casos pueden bajar al 90%, estos intereses generan un efecto "bola de nieve" que vuelve casi imposible ponerse al día. El uso del descubierto bancario es otra fuente frecuente de deuda. En tarjetas, se penaliza superar el límite con cargos extra y en cuentas corrientes, el descubierto automático puede tener una TEA (Tasa Efectiva Anual) superior al 40%. Por último, las plataformas digitales bancarias, conocidas como banca digital, entidades financieras que operan exclusivamente a través de Internet y aplicaciones móviles, ofreciendo servicios bancarios como cuentas, tarjetas, préstamos y transferencias, ganan terreno con promociones por tiempo limitado, cuotas sin intereses y descuentos que buscan atraer a los consumidores.